TIN TỨC

Tin mới nhất

.png)

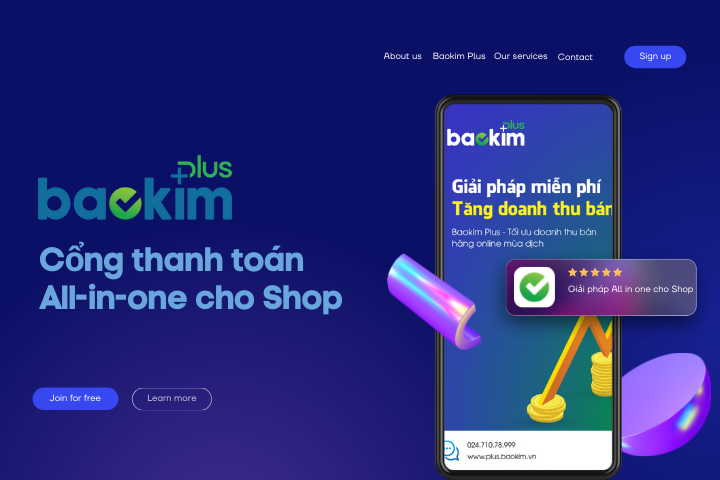

Baokim Plus-thanh toán tất cả trong một cho các Shop online

Web Portal Baokim Plus là giải pháp All-in-one cho các Doanh nghiệp nhỏ, hộ kinh doanh cá thể, cửa hàng tạp hóa, giúp bạn tối ưu toàn bộ quá trình bán hàng mà không mất nhiều nguồn lực kỹ thuật, vận hành. Baokim Plus giải quyết mọi bài toán khó khăn của Merchant khi vận hành kinh doanh Doanh nghiệp nhỏ và các Merchant gặp rất nhiều khó khăn khi vận hành kinh doanh, đặc biệt trong hoàn cảnh giãn cách xã hội nhằm ngăn chặn sự lây lan của dịch bệnh. Có thể kể đến những khó khăn sau: Không có website, không có IT, chỉ có tài khoản mạng xã hội để bán hàng (Facebook, Zalo, Instagram, Tiktok, …); Tỷ lệ hủy đơn quá cao khi bán hàng qua Facebook, Zalo, … do không đủ thời gian và nguồn lực để phản hồi và chăm sóc khách hàng tới tận khi khách hàng thanh toán tiền hàng; Đa chi nhánh, nhiều website trong khi không đủ nguồn lực để quản lý tập trung; Bán nhiều mặt hàng cùng lúc, hàng không cố định giá; Giảm tỷ lệ mua hàng do khách hàng không đủ năng lực tài chính hoặc khách hàng đắn đo về quyết định mua hàng tại chính thời điểm mua hàng; Phải lập và quản lý quá nhiều tài khoản ngân hàng khác nhau; Quá tốn thời gian để kết nối với các đơn vị vận chuyển hàng và quản lý vận chuyển hàng; Trải nghiệm mua hàng của khách hàng bị đứt quãng, không liền mạch, khiến tỷ lệ quay lại mua hàng giảm đáng kể. Trong khi đó, thói quen mua hàng của người Việt Nam đã thay đổi chóng mặt theo hướng ưu tiên sử dụng các phương pháp thanh toán kỹ thuật số khi cần thanh toán tiền hàng. Theo báo cáo của Visa Vietnam 2020: 68% người tiêu dùng sử dụng thẻ trong thanh toán nhiều hơn; 82% người dùng tăng cường mua hàng trực tuyến; Tất cả các hình thức thanh toán không tiền mặt đều tăng trên dưới 50% >> Xem chi tiết Báo cáo về tác động của dịch bệnh Covid tới hành vi thanh toán của người Việt Nam. Xu hướng thanh toán và ảnh hưởng của Covid tới thói quen thanh toán của người Việt Nam. Nguồn: ST. Chính vì thế, các Doanh nghiệp vừa và nhỏ, đặc biệt là các Merchant cần thay đổi để đáp ứng nhu cầu thanh toán kỹ thuật số của người tiêu dùng, nâng cao tỷ lệ chốt đơn, gia tăng trải nghiệm mua hàng, nhằm tối đa hóa doanh số. Baokim Plus ra đời để đáp ứng đầy đủ mọi nhu cầu trong vận hành kinh doanh của Doanh nghiệp nhỏ/Merchant với những phân hệ hỗ trợ sau: Giải pháp Thanh toán toàn diện trên mọi phương thức Giải pháp Thanh toán trả góp qua Thẻ tín dụng và Công ty tài chính Cổng quản trị vận hành bán hàng và Tiện ích mở rộng hỗ trợ bán hàng Giải pháp thanh toán toàn diện trên mọi phương thức Baokim hỗ trợ Merchant nâng cao trải nghiệm mua sắm và thanh toán của khách hàng trên toàn bộ hành trình mua hàng: từ giai đoạn tìm hiểu sản phẩm, tới khi thanh toán tiền hàng, và vận chuyển hàng hóa tới tận nhà. Giai đoạn tìm hiểu sản phẩm Baokim hỗ trợ các Merchant truyền thông về giải pháp thanh toán trả ngay và trả góp thông qua các banner tại website của Merchant. Banner hỗ trợ truyền thông tại website của đối tác Đệm Hồng. Nguồn: Baokim. Giai đoạn Thanh toán đơn hàng Baokim cung cấp tất cả các giải pháp thanh toán tối ưu nhất cho khách hàng, để giúp Merchant nâng cao tối đa tỷ lệ trả tiền hàng. Khách hàng có thể chọn Thanh toán online hoặc Thanh toán offline với những cách thức sau: Thanh toán online: thanh toán qua Payment Link, quét mã QR Pay, thanh toán chuyển khoản, thanh toán qua ATM, thẻ Visa/Master/JCB/AMEX hoặc thanh toán trả góp 0% qua Thẻ tín dụng, Trả góp qua công ty tài chính. Tất cả các phương thức đều được tích hợp trên website để khách hàng có thể thanh toán dễ dàng, thuận tiện. Thanh toán offline: Khách hàng ở bất cứ vùng miền nào đều có thể thanh toán ngay hoặc thanh toán trả góp tại điểm bán hoặc tại 2.500 điểm giao dịch liên kết với Viettel Post. Baokim cũng hỗ trợ trả góp qua POS ngân hàng. Giao diện thanh toán trả ngay bằng thẻ ATM trên website đã được tích hợp giải pháp thanh toán của Baokim. Nguồn: Baokim. Giai đoạn Vận chuyển Vận chuyển là giai đoạn cuối cùng nhưng sẽ ảnh hưởng đến tâm lý tái mua hàng của khách hàng. Baokim Plus giúp Merchant đơn giản hóa mọi bước vận chuyển hàng hóa, không cần hợp đồng ràng buộc với nhiều điều khoản giấy tờ, không cần gọi điện hẹn ship hay đem hàng ra bưu cục, không cần thiết lập kênh vận chuyển rắc rối. Doanh nghiệp chỉ cần Click 1 lần để thông báo cần vận chuyển hàng, hệ thống tự động dự tính phí vận chuyển, nhân viên vận chuyển tự động tới lấy hàng, hệ thống cập nhật tiến trình giao hàng tới tay người nhận. Cổng quản trị vận hành bán hàng và Tiện ích mở rộng Không những tích hợp đầy đủ mọi phương thức Thanh toán, Baokim Plus còn phát triển đầy đủ các module giúp các Merchant quản lý hiệu quả chuỗi cửa hàng: Quản trị thanh toán Giúp các Merchant chủ động trong kế hoạch bán hàng, có thể quản lý dễ dàng Lịch sử giao dịch, Số dư ví, Số tiền nạp/rút sau khi khách hàng thực hiện giao dịch. Quản trị cửa hàng Hỗ trợ Merchant quản lý Chuỗi cửa hàng ở nhiều địa điểm khác nhau ngay trên một hệ thống. Quản trị mạng xã hội Giúp Merchant thanh toán bằng mọi phương thức khi kinh doanh trên Mạng xã hội và quản lý mọi kênh bán hàng bằng một hệ thống thống nhất. Quản trị vận chuyển Giúp Merchant đơn giản hóa quá trình vận chuyển. Chỉ với 1 cú click, Merchant có thể thông báo ngay hàng cần vận chuyển, kiểm soát được phí vận chuyển và toàn bộ tiến trình giao nhận hàng hóa. Quản trị khuyến mại Giúp Merchant quản lý các Evoucher theo Mã, Chiến dịch, Thời gian, Giá trị Voucher, Tình trạng sử dụng, ...rõ ràng, chính xác, từ đó nâng cao tỷ lệ mua hàng. Quản trị website & chatbot Merchant có thể hợp nhất tất cả Đơn hàng từ nhiều nguồn website khác nhau để quản lý nhanh chóng chính xác, đồng bộ thông tin Đơn hàng. Đồng thời, hệ thống tích hợp Chatbot để Merchant hỗ trợ khách hàng tiện lợi hơn. Quản trị mua hàng Merchant có thể chọn mua Hàng hóa số theo sở thích và nhu cầu của Doanh nghiệp để tối ưu doanh số dựa trên nguồn lực có sẵn. Quản trị bán hàng Giúp Merchant quản trị toàn bộ Đơn hàng theo: Tình trạng đơn hàng, Khách mua, Thời gian, Tổng tiền, Phương thức thanh toán, ... Giao diện phân hệ Danh sách sản phẩm trong portal Baokim Plus. Nguồn: Baokim. Các phương pháp tích hợp thanh toán của Baokim Plus Baokim hỗ trợ Merchant tích hợp miễn phí lên website hoặc mạng xã hội. Merchant có thể lựa chọn tích hợp hệ thống thanh toán của Baokim bằng một trong các hình thức sau: Code nhúng Thanh toán qua Code nhúng là hình thức thêm vào website của Merchant một đoạn code để hiển thị các nút thanh toán của Baokim. Khi người mua click vào nút này sẽ mở ra cửa sổ thanh toán cả Baokim. Phương pháp thanh toán qua Code nhúng phù hợp với website Thương mại điện tử vừa và nhỏ. Ưu điểm của phương pháp thanh toán qua Code nhúng: Tích hợp nhanh chóng, đơn giản. Paymentlink Baokim cung cấp cho Merchant 1 tài khoản đăng nhập vào cổng Portal quản trị Baokim Plus, từ đó Merchant có thể khởi tạo các link thanh toán, trả góp gửi cho người mua để thanh toán. Phương pháp thanh toán qua Payment Link phù hợp với Merchant bán hàng trên Mạng xã hội (Facebook/Zalo/Instagram/Tiktok) và chưa có website Ưu điểm của phương pháp thanh toán qua Payment Link: Merchant có thể chủ động điều chỉnh giá bán cho từng sản phẩm. API Baokim gửi hệ thống thanh toán qua API, giúp Merchant chủ động xây dựng hệ thống, sau đó kết nối qua cổng thanh toán của Baokim. Phương pháp thanh toán qua APU phù hợp với Merchant lớn, chuỗi bán lẻ, Platform, App,... Ưu điểm của phương pháp thanh toán qua API: Tùy biến điều chỉnh linh hoạt theo yêu cầu của từng Merchant, và dễ dàng mở rộng tính năng thanh toán sang lĩnh vực khác ngoài Thương mại điện tử. Lời kết Trong bối cảnh dịch bệnh và người tiêu dùng ngày càng thông minh khi tiêu dùng và chọn giải pháp thanh toán tiện lợi và dễ dàng, việc các chủ Doanh nghiệp và Merchant tích hợp giải pháp thanh toán trên cách kênh bán hàng (website, mạng xã hội) sẽ là điểm cốt lõi để tối đa hóa doanh thu bán hàng. Đây cũng sẽ là lựa chọn tất yếu để doanh nghiệp tồn tại và phát triển trong bối cảnh dịch bệnh diễn biến khó lường, và người tiêu dùng ngày càng ưa thích các giải pháp thanh toán kỹ thuật số không chỉ bởi sự tiện ích, an toàn, chính xác, nhanh chóng của nó, mà còn để bảo vệ chính sức khỏe của bản thân khi thanh toán không tiếp xúc. Để được tư vấn và tích hợp giải pháp thanh toán miễn phí, vui lòng để lại thông tin tại đây.

Cổng thanh toán Baokim-thanh toán giản đơn cho người dùng

Năm 2010, Cổng thanh toán trực tuyến www.baokim.vn chính thức ra đời, với mục đích đầu tiên là cung cấp phương tiện thanh toán trực tuyến cho khách hàng của tập đoàn VNP Group gồm sàn Thương mại điện tử www.vatgia.com và các nền tảng dịch vụ trực tuyến khác mà VNP Group phát triển. Trong 10 năm qua, từ một Cổng thanh toán nhỏ, Baokim đã nỗ lực phát triển vượt bậc. Chỉ trong 3 năm, từ 2010 tới 2013, với sự đồng lòng, tận tâm và sáng tạo không ngừng nghỉ của toàn thể đội ngũ, Bảo Kim từ vị trí của một "người mới" đã vững vàng trên vị thế Top 2 Nhà cung cấp dịch vụ trung gian thanh toán Việt Nam với 25% thị phần toàn quốc (Theo Báo cáo Thương mại điện tử 2014 - Bộ Công Thương). Tới năm 2014, Baokim có những bước đi thần tốc và bứt phá ngoạn mục trong năm tiếp theo để trở thành người dẫn đầu thị trường trung gian thanh toán Việt Nam với 40% thị phần toàn quốc (Theo Báo cáo Thương mại điện tử 2015 - Bộ Công Thương). Không chỉ dừng lại với vị trí là một Cổng thanh toán đơn thuần, Baokim đã dần chuyển mình với vai trò là giải pháp trung gian thanh toán hàng đầu Việt Nam với việc mở mới nhiều dịch vụ: Cổng thanh toán, Ví điện tử, Hỗ trợ Thu hộ, Hỗ trợ Chi hộ, Dịch vụ Trả góp qua thẻ tín dụng của 25 Ngân hàng; Dịch vụ Mua trước trả sau hợp tác với các Công ty tài chính, Fintech; Thanh toán hóa đơn dịch vụ; Hỗ trợ Logistics nhằm hoàn thiện hệ sinh thái dịch vụ Thanh toán không dùng tiền mặt. Để đáp ứng nhu cầu thanh toán của Đối tác và Khách hàng, Baokim đã cập nhật phiên bản Cổng thanh toán Baokim với giao diện hoàn toàn mới mẻ và bổ sung nhiều tính năng nổi bật. Giao diện hiện đại và thân thiện với người dùng Giao diện Cổng thanh toán payment.baokim.vn được thiết kế mới để đồng nhất với nhận diện thương hiệu mới của Baokim, đồng thời, các màn hình được thiết kế theo tông màu sáng tối giản, thân thiện với người dùng. Về ngôn ngữ, Cổng thanh toán mới hỗ trợ ngôn ngữ Tiếng Việt và Tiếng Anh, người dùng có thể dễ dàng lựa chọn ngôn ngữ sao cho trải nghiệm thanh toán đơn giản, tiện lợi nhất. Cổng thanh toán Baokim với giao diện hiện đại và thân thiện với người dùng. Nguồn: Baokim. Bổ sung thêm nhiều tính năng ưu việt Bổ sung phương thức thanh toán qua Ví Điện tử với các lựa chọn: Momo, ZaloPay, Viettelpay, .. và tiếp tục mở rộng trong thời gian tới. Momo, Zalopay, Viettelpay đều là những tên tuổi lớn trong lĩnh vực Ví điện tử. Theo thống kê của Ngân hàng nhà nước, MoMo (Công ty CP Dịch vụ Di động trực tuyến) dẫn đầu thị trường Việt Nam khi xét về tổng số lượng giao dịch, còn ZaloPay đứng thứ 5 về tổng giá trị giao dịch. Vì thế, việc bổ sung phương thức thanh toán qua Ví Điện tử với Momo, ZaloPay, ViettelPay sẽ giúp người dùng đang sử dụng những Ví Điện tử này thanh toán dễ dàng và thuận tiện hơn qua Cổng thanh toán của Baokim. Bổ sung phương thức thanh toán Trả góp qua thẻ tín dụng với hơn 25 ngân hàng hỗ trợ Người sử dụng Cổng thanh toán Baokim có thể mua hàng ngay kể cả khi chưa có đủ năng lực tài chính bằng giải pháp Trả góp 0% qua thẻ tín dụng của 25 ngân hàng mà Baokim hiện đã liên kết. Người dùng có thể tùy chọn kỳ hạn 3-6-9-12 tháng để mua món hàng từ 3 triệu đồng mà không chịu bất kỳ khoản lãi suất nào. Tính năng này giúp người dùng mua sắm thông minh và dễ dàng hơn, đặc biệt trong tình trạng ngân sách bị co hẹp do ảnh hưởng của dịch bệnh Covid. Bổ sung Dịch vụ Chuyển tiền nhanh Napas 247 bằng mã VietQR Dịch vụ này cho phép khách hàng chuyển tiền từ tài tài khoản của mình tới tài khoản tại một ngân hàng khác trong mạng lưới của Napas (Vietcombank, Vietinbank, BIDV, MB, TPB, Sacombank, VPBank, VIB, MSB, ACB, Seabank, LienVietPostBank, NamABank, Ngân hàng Bản Việt) theo phương thức chuyển tiền nhanh 24/7 (thực hiện theo thời gian thực, 24 giờ trên/ngày và 7 ngày/tuần) với hạn mức tối đa của một giao dịch là dưới 500 triệu đồng thông qua hình thức quét mã QR thanh toán của cá nhân. Giao diện Chuyển tiền nhanh Napas 247 bằng mã VietQR trên Cổng thanh toán Baokim. Nguồn: Baokim. Việc nhận tiền qua tài khoản được đơn giản hóa và chính xác thông qua việc cung cấp mã QR cá nhân cho người chuyển tiền. Các cá nhân bán hàng trực tuyến, đơn vị kinh doanh hộ gia đình, tiểu thương đều có thể tạo mã VietQR để nhận tiền từ người chuyển thông qua hình thức in mã VietQR tại quầy thanh toán, gắn trên website, facebook, trang bán hàng online và/hoặc gửi hình ảnh mã VietQR cho người chuyển tiền. Nâng cấp 3D Secure 2.0 giúp gia tăng bảo mật đối với khách hàng thanh toán thẻ quốc tế Với mục tiêu tiếp tục nâng cao trải nghiệm của khách hàng, đồng thời tăng cường an toàn, bảo mật cho giao dịch thanh toán thẻ quốc tế của khách hàng, Cổng thanh toán Baokim tiếp tục nâng cấp tính năng bảo mật khi thanh toán thẻ quốc tế Visa, MasterCard, JCB lên phiên bản 3D Secure 2.0 với nhiều tiện ích, ưu điểm vượt trội so với phiên bản 3D Secure 1.0. Phiên bản 3DS 1.0 Phiên bản 3DS 2.0 Xác thực OTP Xác thực OTP cho tất cả các giao dịch thực hiện tại đơn vị 3DS. Hệ thống thực hiện đánh giá. Các giao dịch tại đơn vị 3DS được hệ thống đánh giá là không rủi ro sẽ không cần xác thực OTP. Phương thức xác thực 02 phương thức xác thực: SMS OTP Email OTP (tùy chọn sau khi khách hàng đã đăng ký SMS OTP) 03 phương thức xác thực độc lập: SMS OTP Smart OTP độc lập Email OTP Một số khách hàng tiêu biểu đang sử dụng dịch vụ Cổng thanh toán Baokim Với tinh thần nỗ lực mang tới cho Khách hàng trải nghiệm "thanh toán giản đơn", Baokim sẽ tiếp tục nâng cao chất lượng sản phẩm, dịch vụ để mang tới cho Khách hàng trải nghiệm tốt nhất!

VietQR - Nam châm hút lộc của các chủ Shop

Giờ đây, các chủ hộ kinh doanh có thể tạo mã VietQR cho riêng mình ngay trên hệ thống Baokim Plus Baokim Plus là giải pháp All-in-one cho các Doanh nghiệp vừa và nhỏ, các shop bán hàng online, các streamer, giúp bạn tối ưu toàn bộ quá trình bán hàng online mà không mất nhiều nguồn lực kỹ thuật, vận hành. Tạo VietQR là một trong những tính năng mới được cập nhật trên hệ thống Baokim Plus. Đây là một chức năng được cho là nổi bật nhất trong tháng 11 này. Tạo VietQR đơn giản, nhanh chóng Tính năng tạo mã VietQR trên Baokim Plus VietQR là bộ nhận diện thương hiệu chung cho dịch vụ thanh toán và chuyển khoản bằng mã QR và được xử lý thông qua mạng lưới NAPAS và các ngân hàng thành viên, trung gian thanh toán, đối tác thanh toán trong nước và quốc tế. Trong bối cảnh dịch bệnh nghiêm trọng, việc quét mã QR đã dần trở nên quen thuộc đối với số đông người Việt. Việc quét mã QR để thanh toán tại cửa hàng cũng không là ngoại lệ. Trên hệ thống của Baokim Plus, các chủ shop có thể tự tạo cho mình mã VietQR một cách nhanh chóng. Người dùng chỉ cần điền đầy đủ thông tin tài khoản cá nhân của mình, hệ thống sẽ tự động tạo mã VietQR. Khi nhận được mã QR của mình, các chủ cửa hàng có thể lựa chọn lưu ảnh hoặc in ra đê dán tại cửa hàng của mình. Trong trường hợp bán hàng online, người mua cũng có thể thanh toán bằng mã QR sau khi người mua cung cấp mã bằng hình ảnh. Sự kết hợp đem lại nhiều lợi ích cho chủ cửa hàng Với VietQR, người tiêu dùng có thể thanh toán mọi lúc mọi nơi. Điều này mang lại sự tiện lợi và nhanh chóng mà nhiều người mong muốn và ưa chuộng. Trong hoàn cảnh dịch bệnh vẫn là mối lo ngại lớn, thanh toán bằng mã QR sẽ là sự lựa chọn an toàn đối với cả người bán và người mua. Trên đây là những lợi ích mà VietQR có thể đem lại cho một chủ hộ kinh doanh. Để đảm bảo sự an toàn cũng như nâng cao trải nghiệm Khách hàng của minh, nhanh tay liên hệ với Baokim để có thêm một cánh tay đắc lực.

BAOKIM CHÍNH THỨC TRIỂN KHAI DỰ ÁN TÁI ĐỊNH VỊ THƯƠNG HIỆU

Ngày 20/08/2021, Công ty Cổ phần Thương mại Điện tử Bảo Kim công bố tái định vị thương hiệu Baokim với bộ nhận diện logo, slogan và website mới. Đây là lần đầu tiên Baokim thực hiện tái định vị thương hiệu kể từ khi thành lập vào năm 2010. Dự án đánh dấu sự thay đổi lớn về chiến lược phát triển của Baokim. Không chỉ dừng lại ở việc ra mắt bộ nhận diện thương hiệu mà Baokim còn từng bước xây dựng lại triết lý thương hiệu, tầm nhìn, sứ mệnh và giá trị cốt lõi để phù hợp với giai đoạn phát triển mới của Doanh nghiệp. Đây là một dấu mốc phát triển quan trọng để chào mừng sinh nhật lần thứ 15 của Công ty Cổ phần VNP GROUP - hệ sinh thái thương mại điện tử mà trong đó, Baokim đã đóng một vai trò xuyên suốt là cổng trung gian thanh toán ngay từ những ngày đầu thành lập vào năm 2010. Logo mới của Baokim: Tinh thần “Cam kết - Tin cậy - Bền vững” Logo có điểm nhấn là dấu tích xanh bên trong khối cầu mang ý nghĩa cam kết và linh hoạt của Baokim. Nguồn: Baokim Ông Hoàng Thế Thanh, CEO của Baokim chia sẻ, kết cấu logo mới được lấy cảm hứng từ chính triết lý thương hiệu của Baokim, đó là xây dựng một hệ sinh thái trung gian thanh toán vượt trội, lấy đối tác và khách hàng làm trọng tâm. Khối cầu màu xanh lá đang chuyển động không ngừng tượng trưng cho đặc điểm ngành trung gian thanh toán và sự tùy biến linh hoạt của Baokim, dấu tích giữa khối cầu chứa đựng tinh thần “Cam kết - Tin cậy - Bền vững” mà Baokim đề cao trong mọi mối quan hệ hợp tác. Chiếc thẻ xanh nhỏ trên chữ “i” có hướng đi lên trên và tiến về phía trước đại diện cho khát vọng phát triển và quyết tâm bứt phá của đội ngũ Baokim. Điểm nhấn khi lồng ghép dấu tích trong khối cầu tạo nên biểu tượng “nụ cười”. Đó chính là sự thịnh vượng và niềm hạnh phúc của đối tác, khách hàng, của nhân viên và toàn xã hội mà Baokim đặt làm mục tiêu lớn lao của mình. Phiên bản logo của Baokim trên nền vật liệu tối màu. Nguồn: Baokim. Trong dự án Tái định vị Thương hiệu lần này, Baokim tiến hành đồng bộ hóa logo mới với slogan mới là “Thanh toán giản đơn” ở phiên bản tiếng Việt và với phiên bản tiếng Anh là “Simple payment”. Một lần nữa, Baokim tái khẳng định mục tiêu của Baokim là tối ưu các sản phẩm và dịch vụ nhằm mang lại cho đối tác, khách hàng trải nghiệm thanh toán đơn giản, nhanh chóng, thuận tiện nhất. Sứ mệnh mới của Baokim: Tối ưu lợi nhuận của đối tác và khách hàng Xuyên suốt 10 năm, slogan “Niềm tin mua sắm” đã giúp Baokim trở thành Cổng thanh toán uy tín khi khách hàng thực hiện mua sắm trực tuyến. Đặc biệt, năm 2014, Baokim đã bứt phá ngoạn mục để trở thành Người dẫn đầu thị trường trung gian thanh toán Việt Nam với 40% thị phần toàn quốc (Theo Báo cáo Thương mại điện tử 2015 - Bộ Công Thương). Từ cuối năm 2020, Baokim tái cấu trúc doanh nghiệp với tầm nhìn trở thành Công ty cung cấp giải pháp thanh toán toàn diện hàng đầu Việt Nam. Để phù hợp với tầm nhìn này, từ năm 2021, Baokim đưa ra tuyên bố tôn chỉ trong kinh doanh là đặt đối tác và khách hàng làm trọng tâm. Theo đó, Baokim thực hiện hỗ trợ đối tác và khách hàng tối ưu lợi nhuận trên cơ sở trải nghiệm tuyệt vời về sản phẩm và dịch vụ, với tinh thần thiện chí, cam kết cùng phát triển bền vững. Đồng thời, vào cuối năm 2020, Baokim củng cố những mảng Dịch vụ trọng tâm vốn có như Cổng thanh toán, Ví điện tử, Hỗ trợ Thu hộ, Hỗ trợ Chi hộ, song song với việc cung cấp mới các Dịch vụ Trả góp qua thẻ tín dụng của 25 Ngân hàng; Dịch vụ Mua trước trả sau hợp tác với các Công ty tài chính, Fintech; Thanh toán hóa đơn dịch vụ; Hỗ trợ Logistics nhằm hoàn thiện hệ sinh thái dịch vụ Thanh toán không dùng tiền mặt. Baokim đã liên tục tăng trưởng về thị phần dịch vụ Hỗ trợ Thu hộ, Hỗ trợ Chi hộ toàn quốc trong năm 2020, và kỳ vọng tiếp tục tăng trưởng ấn tượng trong năm 2021. Tập thể Baokim. Ghi hình ngày 1/4/ 2021. Nguồn: Baokim Ông Hoàng Thế Thanh, CEO của Baokim nhấn mạnh: “Đồng bộ với việc phát triển nâng cấp hệ thống dịch vụ phục vụ các Đối tác lớn, trong thời gian tới Baokim sẽ tiến hành ra mắt Nền tảng thanh toán Baokim Plus với đầy đủ phương thức thanh toán hiện đại, đáp ứng việc tích hợp nhanh chóng cho các Doanh nghiệp vừa, nhỏ và Hộ kinh doanh cá thể. Kỳ vọng của Baokim là với một đội ngũ đầy quyết tâm, sáng tạo và tài năng, chúng tôi tự tin sẽ góp phần làm lớn mạnh công cuộc chuyển đổi nhiều ấn tượng của thị trường thanh toán không tiền mặt Việt Nam”.

Video

Podcast

HÔM NAY

PODCAST

Baokim Talk

Cập nhật tin tức, chia sẻ những câu chuyện về hoạt động Mua/Bán và trải nghiệm Thanh toán tại Việt Nam.

Podcast được phát hành 2 tuần/lần bởi Baokim